预见2022:《2022年中国专用运输汽车行业全景图谱》(附市场规模、竞争格局、发展前途等)

来源:华体会棋牌是沃尔夫斯堡赞助商 发表日期:2024-04-02 22:08:29 浏览次数:1

(原标题:预见2022:《2022年中国专用运输汽车行业全景图谱》(附市场规模、竞争格局、发展前途等))

专用运输汽车行业主要上市公司:福田汽车(600166)、江淮汽车(600418)、长安汽车(000625)、东风汽车(600006)等

专用运输汽车是指装置有物品存放设施,用于特殊物品运输的专用汽车。狭义的专用运输汽车包括厢式、罐式、专用自卸、起重举升、仓栅、特种结构六大类,广义上的专用运输汽车还将普通自卸式和半挂车包含其中。

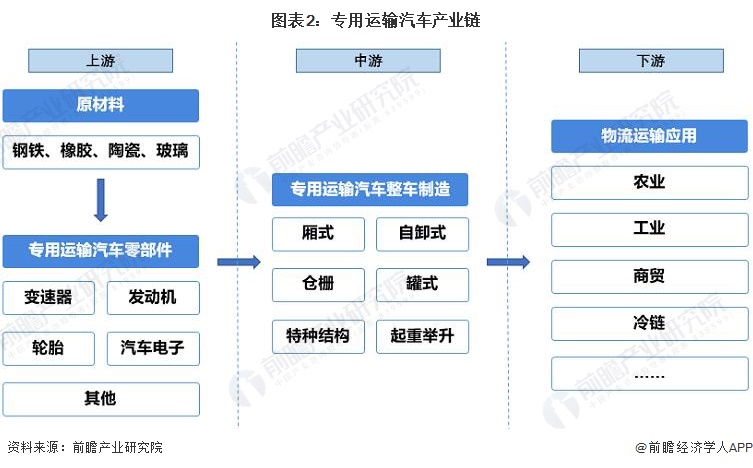

我国专用运输汽车产业链上游为原材料制造业和专用运输汽车零部件制造业,原材料主要有钢铁、橡胶、陶瓷和玻璃,零部件主要有变速器、发动机、轮胎、汽车电子、汽车电池等;中游为专用运输汽车整车制造,按专用运输汽车类型分包括厢式、自卸式、仓栅、罐式、特种结构和起重举升类;下游则是物流运输应用,涉及农业、工业、商贸等各行各业,应用领域广泛。

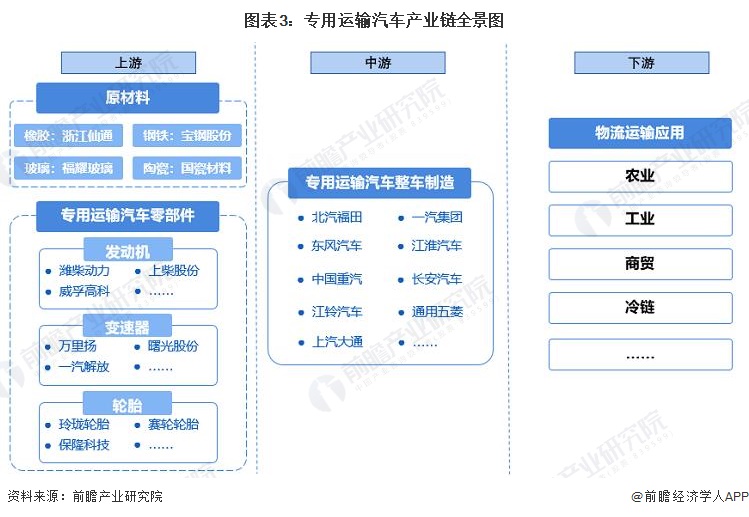

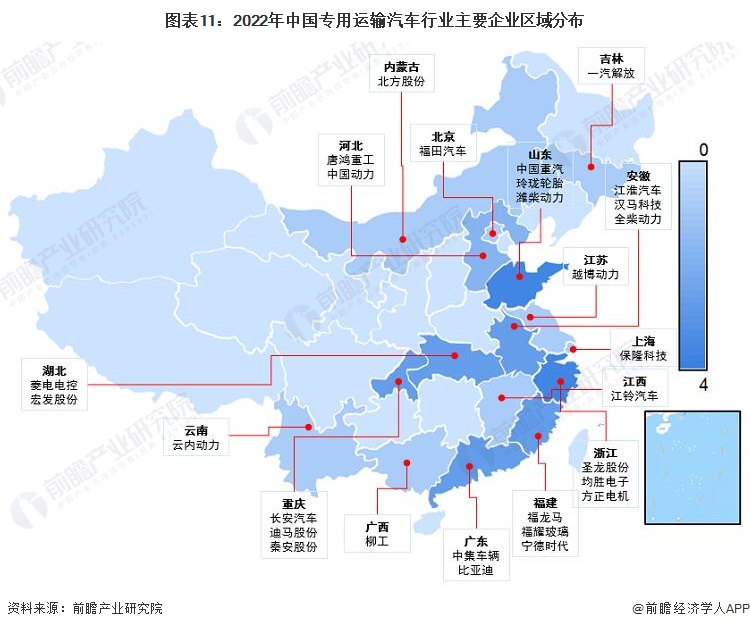

从产业链全景图谱来看,我国专用运输汽车产业链上游钢铁、橡胶、玻璃、陶瓷等原材料供应商代表厂商有宝钢股份、浙江仙通、福耀玻璃、国瓷材料等;上游零部件生产商有:潍柴动力、上柴股份等发动机厂商,玲珑轮胎、赛轮轮胎等轮胎厂商,万里扬、曙光股份等变速器厂商等;中游整车制造主要企业有北汽福田、一汽集团、东风汽车、江淮汽车、中国重汽、长安汽车等。

我国专业运输汽车行业大体上经历了起步、成长和快速地发展和高水平发展四大阶段。1980年以前我国专用运输汽车行业处于起步阶段,主要汽车生产厂商逐渐进入行业;1980-2000年,行业逐渐从起步阶段迈向成熟阶段,专用运输汽车的开发汽车生产中的地位得到提高;2000-2015年,我国专用运输汽车行业快速地发展,术水平大幅度提高,缩短了与世界领先水平的差距;2015年以来,国家政策影响及汽车产业体系调整下,电动车成为行业发展重点,行业进入高水平发展阶段。

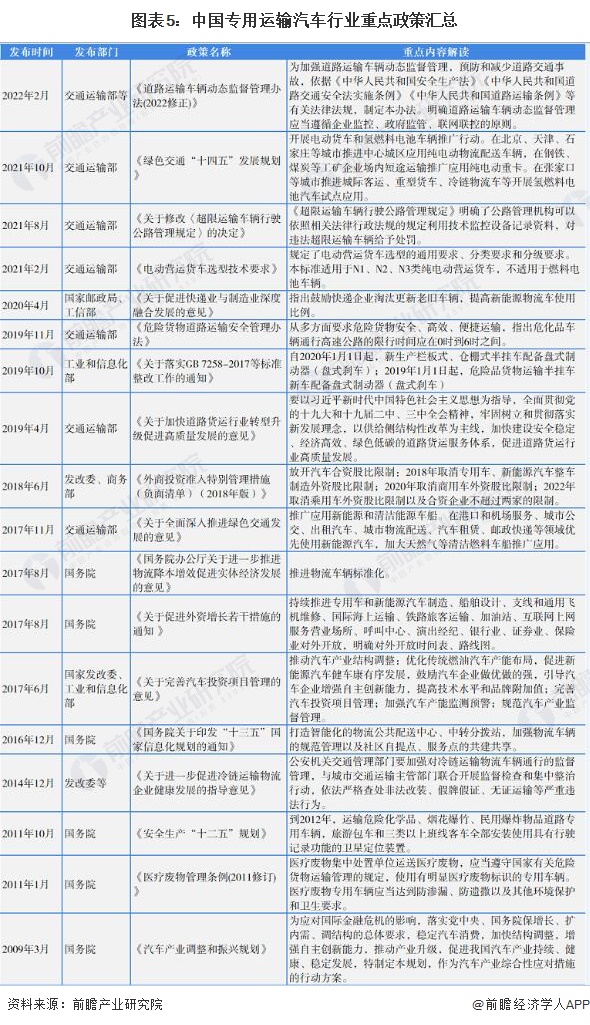

近年来,专用运输汽车行业国家政策频出,逐步加强对道路运输的管控,保证危化品、医疗废弃物等特殊领域运输的规范,同时全力支持新能源专用运输汽车发展。主要政策如下:

专用运输汽车是专用车的重要类别之一,根据中国汽车工业协会统计数据,我国专用汽车产品构成中,物流运输类产品占据绝大多数份额,仅厢式、仓栅类产量占比就超过60%,销量占比超过80%。初步估算我国专用运输汽车产量约占专用车整体产量的70%,销量约占专用车整体销量的90%。

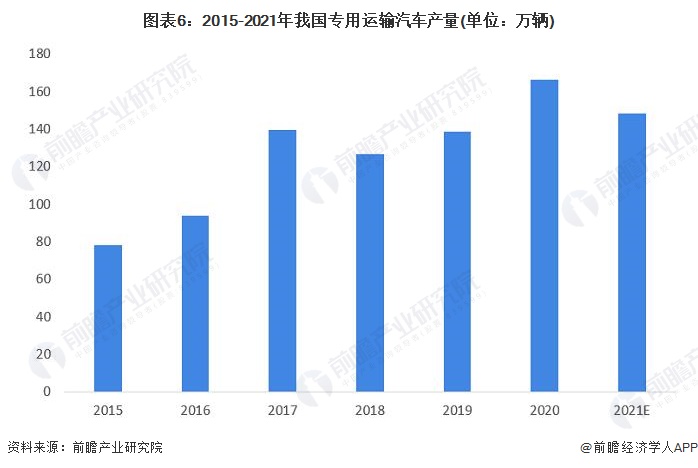

近年来,随着我们国家城市经济的快速地发展以及城市化进程的加快,各类专用车市场需求慢慢地提高,专用车产量整体呈上涨的趋势,2021年累计生产约为212万辆。根据估算,2021年中国专用运输汽车产量约为149万辆。

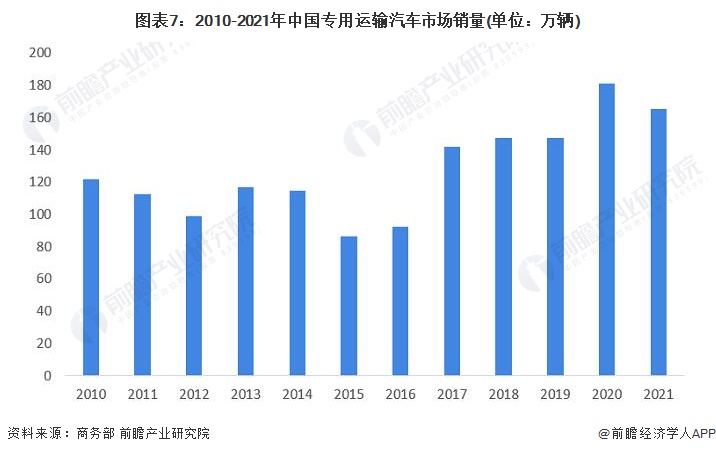

根据中国汽车工业协会数据,2010-2021年中国专用车的销量整体趋势向上,但增速波动变化。2021年,受排放标准切换带来的消费观望、房地产行业较冷、前期政策红利有所减弱等因素影响,2021年我国专用汽车销量为183.62万辆,同比下降8.92%。根据估算,2021年我国专用运输汽车销量约为165万辆。

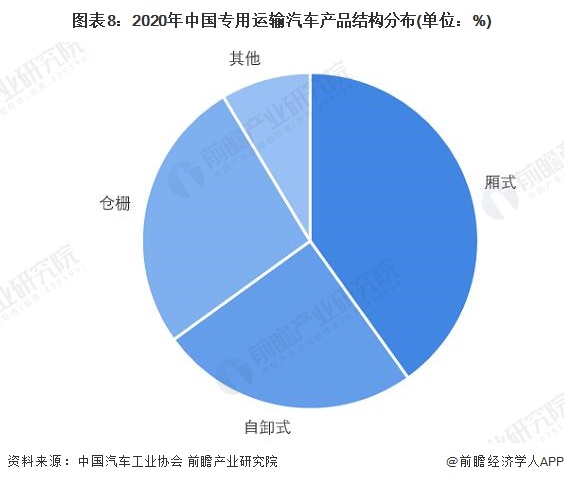

根据中国汽车工业协会数据,2020年我国专用运输汽车基本的产品销量中,厢式、仓栅和自卸式占比最高,分别为40.11%、26.35%和24.93%,其他结构类型占比约为8.61%。

福田汽车是我国专用运输汽车领域的标杆企业,2021年世界品牌实验室作为独立第三方的品牌评审机构发布《中国500最具价值品牌》排行榜,福田汽车位居商用车行业第一、汽车行业第四,连续多年领跑商用车行业。前瞻参考2020年中国专用运输汽车产品结构和福田汽车旗下物流车典型产品价格,结合2021年专用运输汽车销量估算值165万辆,测算中国专用运输汽车行业市场规模。根据测算结果,2021年我国专用运输汽车市场规模约为4381亿元。

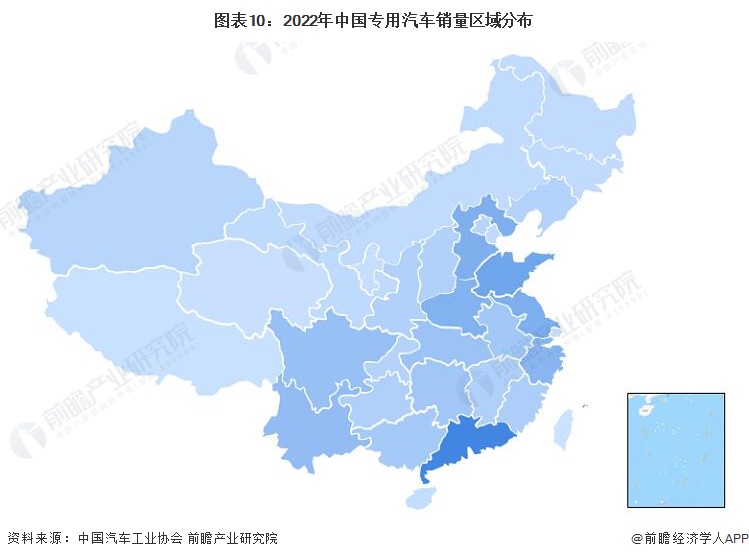

据中国汽车工业协会统计,全国范围内专用汽车产品销量排在前五位的省份分别是广东省、山东省、江苏省、河北省、河南省,合计占比达到约40%。

从上市企业区域分布来看,东部及中部地区较为密集,尤其是山东、浙江、广东、福建、安徽等制造业发达省份,上市公司数多且覆盖多个产业链环节。

我国专用运输汽车行业企业可按2021年营业收入分为三个竞争梯队:第一梯队为营业收入500亿元以上的企业,主要有长安汽车、一汽解放、中国重汽、福田汽车等;第二梯队为营业收入50-500亿元的企业,主要有江淮汽车、江铃汽车、中集车辆、东风汽车等;第三梯队为营业收入50亿元以下的企业,主要有唐鸿重工、汉马科技、北方股份、福龙马等。

据中国汽车工业协会统计,2020年,我国实现销售的专用汽车企业达929家,其中运输类运用较多的仓栅类、普通自卸类产品因为国家政策管理要求,产品资质集中在各大主机厂,生产企业数相对较少,各企业的年销量水平一直较高;厢式类专用汽车生产企业最多,销量也排在首位,各企业销量水平也均较高,行业市场集中度整体较高。

从业务概况来看,我国专用运输汽车行业内企业竞争力不断的提高,福田汽车连续多年蝉联我国商用车销量第一、汽车销量第四,2021年福田汽车实现中重卡销量18.13万辆、轻卡销量41.57万辆;一汽解放、中集车辆等也均在细致划分领域销量全球领先。此外近年来我国专用运输汽车公司开始注重高水平质量的发展,提升核心零部件的自主研发和生产能力,聚力发展新能源汽车,以进一步提升竞争力。

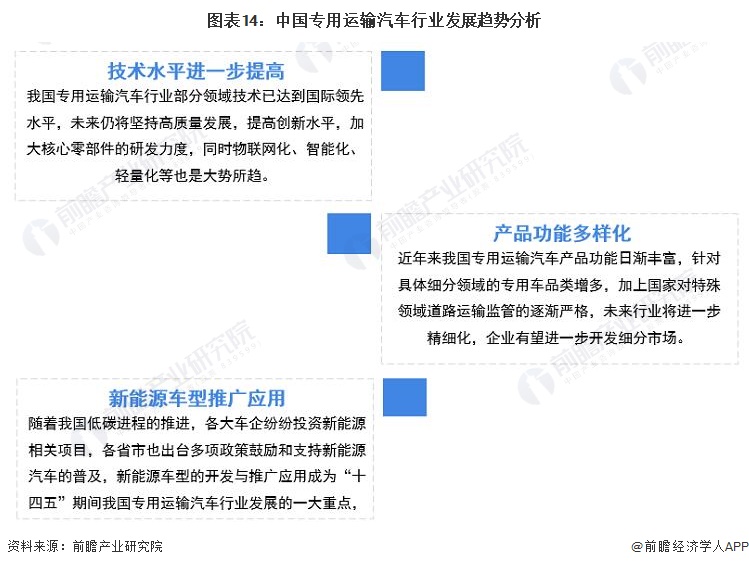

我国专用运输汽车行业正处于高水平质量的发展阶段,技术水平进一步提升、产品功能多样化,以及新能源车型的推广应用是当前发展的主要趋势。

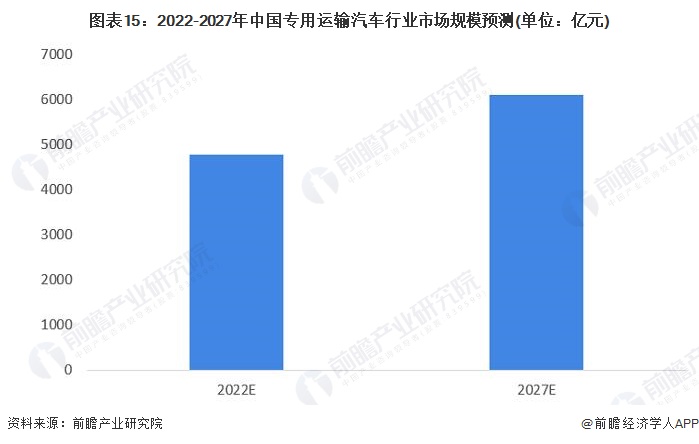

近年来我国专用运输汽车产销量整体均成上升趋势,国家政策鼓励专用车更新换代,且全力支持新能源车型的应用,预计未来虽疫情影响逐渐削弱,中国经济保持稳定发展,物流运输需求将进一步增加,专用运输汽车市场规模将也保持上涨的趋势,2027年有望超过6000亿元。

证券之星估值分析提示潍柴动力盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示江铃汽车盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示长安汽车盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示一汽解放盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国重汽盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示万里扬盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示国瓷材料盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中集车辆盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

集团介绍

华体会棋牌是沃尔夫斯堡赞助商

华体会棋牌是沃尔夫斯堡赞助商于1997年10月在上海证券交易所挂牌上市(股票代码:600113),作为温州市国资委下属唯一的国有控股上市公司,华体游戏一直秉承科学、规范、系统、高效的公司治理结构及

查看详情